搜索

搜索

今年“迎峰度夏”期间,沿海电厂日耗在7月中旬达到最高负荷,较去年提前了20天。8月受降雨较多和水电出力增加的影响,沿海电厂日耗不及预期。在下游需求增幅有限、全社会煤炭库存处于高位的影响下,夏季市场煤价格处于低位振荡状态。

进入9月,煤炭需求进入淡季,后期电厂日耗仍有回落空间。今年“迎峰度夏”下游企业煤炭去库整体不理想。随着日耗回落,电厂库存可用天数升高,将进一步压制采购需求。

近期,受产地到港口发运价格倒挂影响,港口煤炭调入量偏低。环渤海港口和下游港口均处于连续去库状态,全国主流港口煤炭库存回落至中等偏低水平,可流通货源减少,对煤价形成一定支撑。因此,即便进入季节性消费淡季,市场煤价格回落空间也相对有限,一旦需求有所恢复,仍较易造成价格反弹。

从国内供应来看:

国家统计局数据显示,7月全国原煤日均产量为1218万吨,环比回落幅度比预期偏高;8月全国原煤日产量1233万吨,环比小幅增加。

7月受降雨、停产等因素影响,鄂尔多斯煤炭日产量一度跌破200万吨。进入8月,鄂尔多斯煤炭日产量基本维持在240万吨左右,不过月底产量也出现回落。

进入9月,煤炭产量较8月有所增长,但恢复至上半年的高位水平较难,整体产量仍处在全年偏低水平。

从进口煤来看:

今年3月至7月,我国煤炭进口量已连续5个月维持在4000万吨左右的高位。从往年来看,“迎峰度夏”期间进口量一般会高于其他月份。

海关总署近日发布的数据显示,8月我国煤炭进口量再创新高,达4433万吨,今年前8个月的进口总量超过3亿吨。今年进口煤对于下游沿海电厂的库存补充较为充分,这也使得今年沿海煤炭市场表现相对更弱。目前进口煤依旧有价格优势,后期进口量仍有望保持在高位。

当前对市场煤的支撑点主要是港口调入量持续处于低位。港口持续去库后,可流通货源减少,少量需求易撬动价格反弹。

今年环渤海8港库存最高超过2800万吨,而从6月开始持续去库,9月上旬已跌破2000万吨。虽然港口调出情况不佳,但调入量下滑更明显,持续处于低位。近日,大秦线日发运量基本处于110万吨至120万吨,一直未达到满发状态,中国铁路呼和浩特局集团煤炭发运量萎缩更严重。8月江内港口煤炭去库330多万吨,华东地区港口煤炭去库100万吨,华南地区港口煤炭去库35.5万吨,全国主流港口煤炭库存降至中位水平。

从港口市场煤价格来看,8月上旬,煤价维持稳定,报价变化不大。进入8月中旬,随着旺季临近尾声,以及水电出力好转,下游电厂采购明显趋弱,报价也松动下跌。而港口价格下跌到一定程度,市场出现博弈。

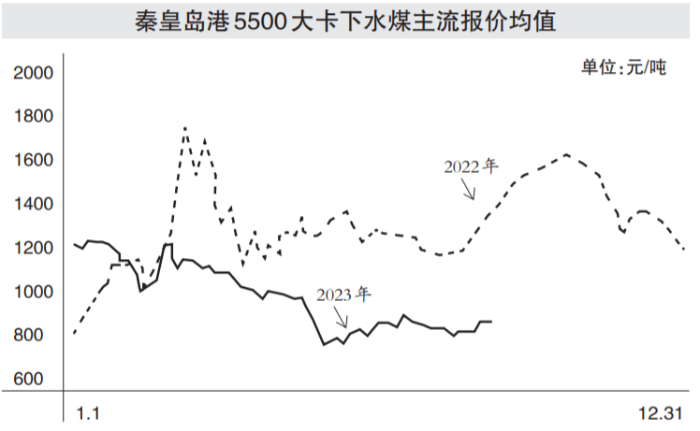

进入9月,煤炭主产地受多因素影响产量释放受到一定限制,市场偏强运行,报价小幅探涨。近日,由于需求回落,且下游对高价接受程度减弱,此轮价格反弹基本结束。不过,目前港口库存始终得不到很好的补充,价格回落空间有限。9月12日,北方港口5500大卡下水煤主流报价为每吨865元至885元,5000大卡下水煤为每吨755元至775元。

需求方面,近期电厂日耗均有反弹,主要是前期有一波较明显回落,随后日耗反弹修复。另外,部分非电企业耗煤需求较好,但是从季节性周期来看,整体用煤需求基本进入下行阶段。短期水电出力继续保持较好的状态,电厂日耗仍会继续回落,终端依旧维持高库存的局面。

整体来看,目前市场煤供需呈现双弱格局的预期,基本面不具备上涨和大跌的基础。煤炭供应受到一定扰动叠加港口货源难补充,对煤价形成一定支撑,而需求进入淡季,在终端高库存的格局下,采购也难有较好的释放。接下来煤市整体仍以偏弱振荡为主。(张海端)